Afskrivningsmetoder

I dette afsnit gennemgås den lineære metode og saldometoden.

Den lineære afskrivningsmetode

Årlig afskrivning = Kostpris – Scrapværdi / Brugstid

Varevognen koster 500.000 kroner i anskaffelse. Virksomheden antager, at varevognen kan sælges videre for 120.000 kroner efter endt brug. Virksomheden regner med at bruge varevognen i 4 år.

Årlig afskrivning = 500.000 – 120.000 / 4 = 95.000

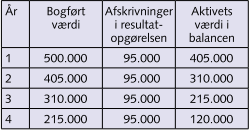

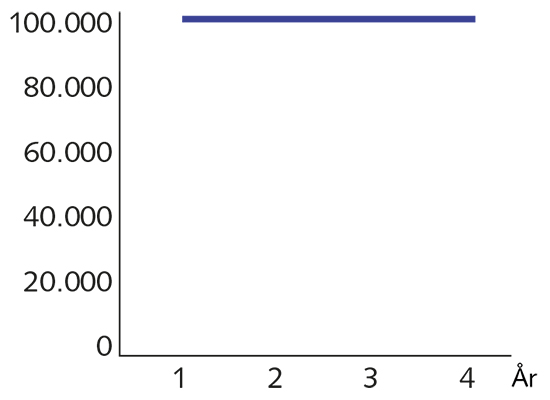

Efter den lineære metode vil afskrivningerne falde jævnt over den valgte periode sådan som det fremgår af afskrivningsplanen.

Afskrivningsplan, lineær metode

Afskrivninger efter den lineære metode er faste omkostninger i resultatopgørelsen, fordi afskrivningsbeløbet pr. periode er uafhængigt af, hvor meget, der reelt produceres eller reelt omsættes for.

Figur 5.7 Den lineære metode. Afskrivningernes størrelse i resultatopgørelsen

Saldometoden

Årlig afskrivning = Bogført værdi primo * Afskrivningsprocenten / 100

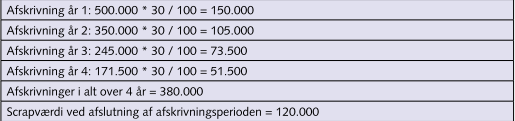

Varevognens kostpris er igen 500.000 kroner. Dens scrapværdi er igen anslået til at være 120.000 og perioden, der afskrives over er igen 4 år. Det giver en afskrivningsprocent på 30.

For hvert år beregnes den nye primoværdi efter værdiforringelsen på 30 % er fratrukket forrige års primoværdi.

Eksempel 1+2

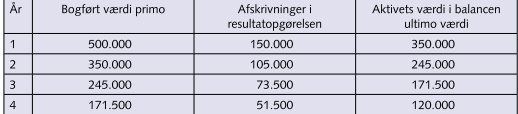

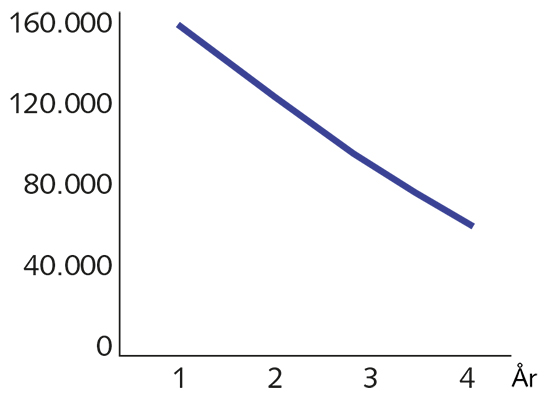

Afskrivningsplan efter saldometoden

Saldometoden. Afskrivningernes størrelse i resultatopgørelsen

Som det fremgår af figuren aftager afskrivningernes størrelse i resultatopgørelsen over de fire år. Det kan være smart at anvende denne metode ved afskrivning af for eksempel biler, da de hurtigt falder i værdi og derfor er dyrest for virksomheden at anvende i de første år. Sagt på en anden måde: hvis virksomheden skal ud at anskaffe en varevogn i år 3, der har kørt lige så langt som den, virksomheden selv har, skal de give 171.500 kroner for den.

Virksomheden kan også vælge at starte med kostprisen, en scrapværdi på 0 og en selvvalgt afskrivningsprocent. På den måde afskrives hele kostprisen over en årrække, der er bestemt af kostprisen og afskrivningsprocenten.

Afskrivninger efter saldometoden er ligesom for afskrivninger efter den lineære metode faste omkostninger i resultatopgørelsen fordi afskrivningsbeløbet pr. periode er uafhængigt af, hvor meget, der reelt produceres eller reelt omsættes for.

Øvelse: Mikrobryggeri og afskrivninger

Det lokale mikrobryggeri har indkøbt nyt bryganlæg til 200.000 kroner.

De regner med at scrapværdien er 0 kroner.

De vil gerne afskrive den over 10 år.

- 1. Lav en afskrivningsplan for bryganlægget ved hjælp af den lineære metode.

Det er slutningen på år 1 - der skal laves en resultatopgørelse og en balance til årsrapporten.

- a. Hvor stort et beløb skal der stå under afskrivninger på mikrobryggeriets resultatopgørelse.

- b. Hvor stort et beløb skal der stå i balancen - og hvor skal det stå henne i balancen.

- c. Hvad skal der stå på resultatopgørelsen og på balancen år 2.

- 2. Lav en afskrivningsplan for bryganlægget ved hjælp af saldometoden. Igen er scrapværdien er 0 kroner og mikrobryggeriet vælger en afskrivningsprocent på 25.

Som eksemplet og øvelsen oven for viser, påvirkes resultatopgørelsen og balancen forskelligt alt efter hvilken afskrivningsmetode, man anvender. Fordi afskrivninger er en omkostning i resultatopgørelsen påvirker afskrivningernes størrelse også årets resultat, og dermed hvor meget skat en virksomhed skal betale ved årets slutning. Fordi afskrivninger er en post på aktivsiden i balancen, påvirker det også den materielle værdi af virksomheden - hvor værdifulde er de aktiver, der er med til at skabe den omsætning, der er i virksomheden?